中商情報網訊:通信技術服務行業最終為通信運營商提供服務,與通信行業發展息息相關。與西方發達國家相比,我國通信技術服務行業起步較晚、客戶分布更為集中,行業集中度低,整體仍處于成長期。

市場空間廣闊

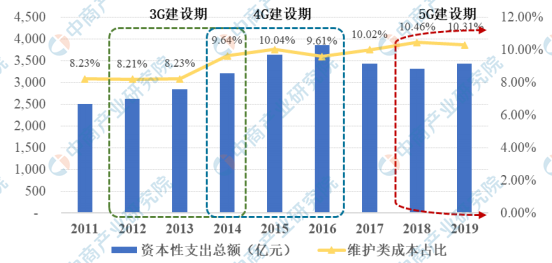

通信技術服務行業深受下游通信行業影響,尤其是通信運營商持續支出的影響。近年來,我國移動通信技術普及換代步伐較快,3G、4G建設期疊加,5G建設方興未艾,通信網絡維護難度陡升,為本行業帶來廣闊市場空間。目前,我國4G網絡成熟,以5G為代表的“新基建”建設步伐加速,已進入新一輪通信網絡建設周期。數據顯示,截至2019年底我國共建成5G基站13萬個,電信行業固定資產投資同比增長4.7%,三大運營商通信技術服務類支出規模達到4733.59億元。

數據來源:WIND、中商產業研究院整理

客戶分布集中

我國通信技術服務行業最突出特點是客戶分布集中,主要為中國移動、中國電信、中國聯通和中國鐵塔提供服務,因此深受通信運營商和中國鐵塔的經營戰略、投資規模和采購政策等因素影響。

市場區域性特征明顯,各區域間差異較大

由于歷史原因,中通服、中移建設等國有通信技術服務企業在全國各省市均設有駐點、有能力開展業務;而民營企業規模差異大,業務范圍普遍局限于市縣一級或毗鄰區域內,僅有為數不多企業有能力在全國范圍內提供服務。通信技術服務主要圍繞著基站和傳輸線路開展工作,區域性特征明顯。一般情況下,通信運營商在同一市、縣級區域選擇至少2家供應商提供同類型通信技術服務,一般情況下更傾向優先選擇熟悉當地特點、后評估成績突出、過往業績優良的企業。

企業數量眾多,行業集中度低

我國通信技術服務行業市場規模巨大。在眾多市場參與者中,僅有中通服、中移建設等大型國有企業規模大、有能力在全國幾乎所有地市提供服務;而第三方技術服務企業則數量眾多,且普遍結合自身業務優勢和區域市場特征,選擇若干省、市、區縣級市場開展業務,地域特性顯著,導致本行業整體集中度不高。

通信技術服務行業發展趨勢

1.“集中采購”漸成主流,市場競爭不斷規范

近年來,通信運營商逐步完善采購制度、規范采購程序,已普遍采用電子化方式公開招標,尤其是“集中采購”項目規模和占比逐步上升,本行業市場信息日趨公開、行業標準日漸規范、市場競爭日益透明。隨著通信運營商“集中采購”政策漸成主流,本行業門檻逐步提高,部分規模偏小、實力較弱的企業面臨整合淘汰;而在后評估成績、過往業績、技術實力、團隊管理能力占優的全國性通信技術服務企業將從行業內脫穎而出,獲得更多市場份額,本行業市場集中度將不斷提高。

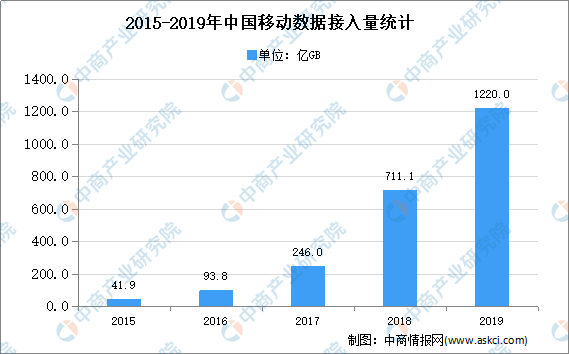

2.用戶需求更加多元,本行業重要性日益凸顯

我國擁有全球規模最大的信息通信網絡,國民經濟對線上業務依存度快速提升,使本行業重要性日益凸顯。報告期內,我國移動通信用戶普及率快速提升,用戶需求更為多元,尤其是信息搜索、社交分享、視頻娛樂和數字化消費等數據流量需求大幅攀升,帶動移動互聯網流量快速增長。

數據來源:工信部、中商產業研究院整理

3.服務標準持續提升,信息化管控成為趨勢

近年來,伴隨著信息技術快速變革,通信技術服務與互聯網、大數據以及物聯網等新技術加速融合,信息化管控成為本行業大勢所趨。在數據業務幾何級增長的大背景下,傳統通信技術服務企業管理分散、執行粗放、支撐鏈條長、響應速度慢等弊端被放大,愈發難以滿足客戶需求。目前,本行業與新技術深度融合剛剛起步,僅有少數領先企業有能力自主研發綜合運營管理系統,以及圍繞該系統重塑業務模式。通信技術服務與信息化管控手段相融合,方能滿足5G時代客戶需求,深入應用信息化管控手段勢必成為本行業未來發展方向。

4.高端人才相對稀缺,勞務人員使用普遍

通信技術服務行業對于人員需求兩極分化,高端復合型人才較稀缺,但勞務人員供給充分。本行業屬于通信技術和服務復合型行業,人才是核心競爭力,因而要求核心人才既能跟上通信技術發展步伐,又具備較強團隊管理、客戶服務能力。高端人才在各企業間爭奪激烈,已多集中于行業內領先企業中。

5.客戶群體跨界延伸,定制化開發產品成為新增長點

隨著5G應用場景增加,以及通信技術服務廣度、深度和復雜程度不斷提升,本行業企業在提供系統運維等傳統服務之外,還可基于通信技術服務經驗,結合客戶應用場景、深度挖掘客戶需求,定制化開發信息通信技術產品,形成新業務增長點。